塾長です。

昨日(米国9/13)はCPIが高めに出たので、株は下がるかと思ったら、上昇。あと1回の利上げは織込み済みだし、逆に、消費者の強さを確認できたCPIだったと捉えた市場参加者が多かったということでしょうか。

S&P500、4,467(+0.12%)

Nasdaq、13,813(+0.29%)

【米国市況】株は小幅高、CPI統計まちまち-ドル147円台半ば - Bloomberg

個別株では、アメリカン航空グループが業界全般の下げを主導した。ジェット燃料価格の上昇などを理由に、7-9月(第3四半期)の利益見通しを下方修正したことが売り材料。

原油、88.72

10年債、4.2490

ドル円、147.3270

Bitcoin、26,266

8月 消費者物価指数[前月比]0.6%(予想0.4%)

同[前年同月比]、3.7%(3.6%)

8月 消費者物価指数・コア[前月比]、0.3%(0.1%)

同[前年同月比]、4.3%(4.3%)

米コアCPI、前月比で予想上回る伸び-年内追加利上げに道 - Bloomberg

特に家賃、自動車保険料、航空券の値上がりがCPIの押し上げ要因となった。新車価格は5カ月ぶりに上昇。中古車価格やコンサート・映画の入場料は下がった。

:

ブルームバーグの算出によれば、住宅とエネルギーを除いたサービス価格は前月比0.4%上昇と、ここ5カ月で最大の伸び。前年比では4%上昇した。

なし。

なし。

なし。

■衰退の止まらないCitigroupが再編;

シティ、過去20年で最大規模の組織再編-人員削減も準備 - Bloomberg

ウェルズ・ファーゴのアナリスト、マイク・メイヨー氏は顧客向けリポートで、「これは各部門の協調拡大を阻んできた縄張り主義の軽減に寄与するだろう」とした上で、「特にシティの過去の事例を考慮すれば、この種の改革に伴うリスクは優秀な人材の流出と内部対立だ」と指摘した。

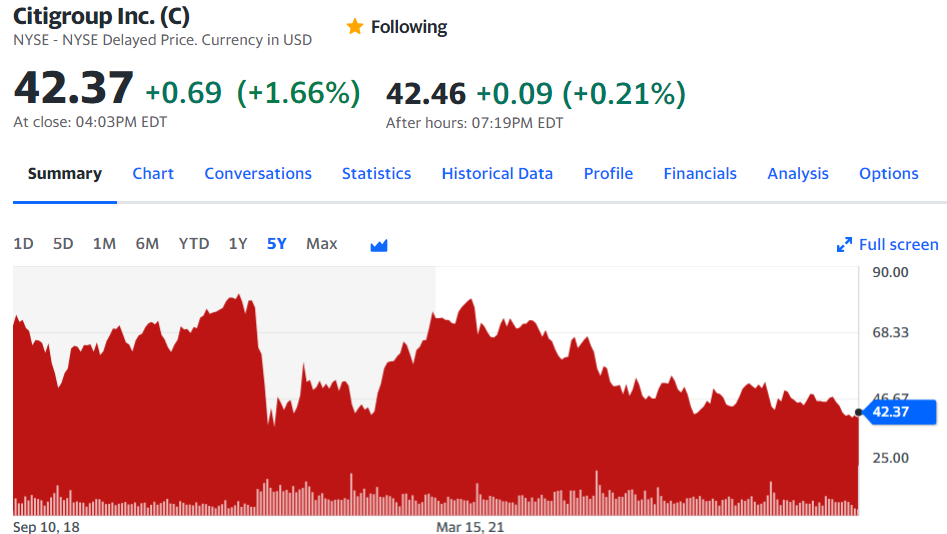

この報道後、一応株価は上昇したが、その幅は限定的。+1.66%、42.37ドル。

こちら5年間チャート;

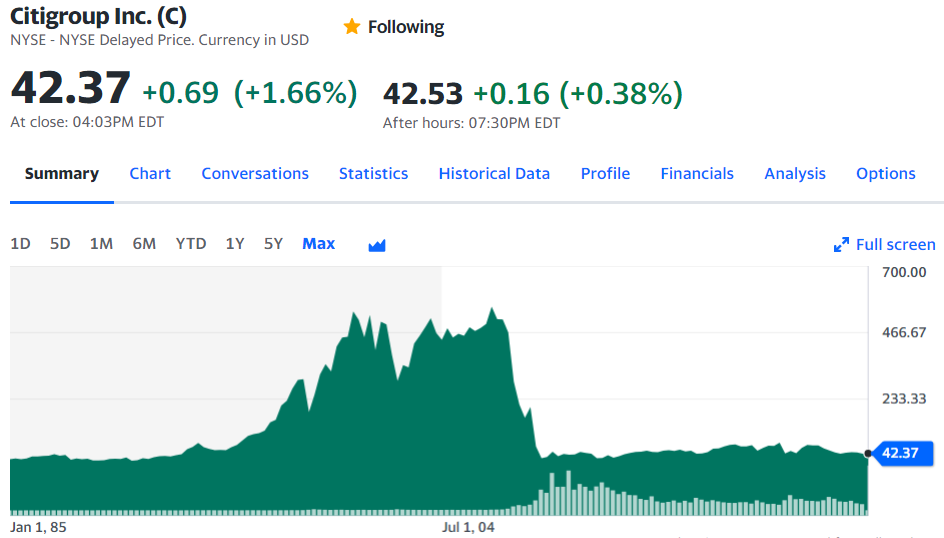

むしろ最長期間(1985年1月1日以降)のチャートの方がショッキング;

GFC後、ずーーーっとヨコ。

ちなみに最大の銀行であるJPMorgan Chaseはこんなかんじ;

これを見ている投資家がCitiに対して「いいかげんにしろ」と怒るのも理解できる。むしろ今回の大規模リストラまでに時間がかかり過ぎた印象。

■最後は少し古い情報ですが、9月7日付けジェフリー・ガンドラックのインタビュー(の抜粋、2:10~8:00);

:

ーFEDは何を考えているのだろう?物価は彼らの望み通りには下がっていないが、それを得られそうである。

・彼らはインフレ率を心配しているように見える。パウエルはジャクソンホールで少しばかりタカ派的だった。過去12か月を振り返り、2%物価への決意を示した。(7月)ヘッドラインCPIが2.98%だったことを考えると、良く見えた。しかし住居費のプレッシャーがある。これは下がるだろうが。賃金のプレッシャーがある。賃金を下げるためには、労働者への需要を減らすしかない。彼らはある種の経済スローダウンを起こすだろう。

現在ヨコ潮(cross current)が起きている。昨日出たベージュブックでは、労働市場を表す言葉として"subdued(抑制された)"を使っていた。7、8月の2か月間ではあるが。その言葉を聞いたのは久しぶりだ。3Q GDP予想に変な事が起きている。Altanta FED GDPNowによる3Q/2023予想は5.6%である。それは経済のdown beatを示したベージュブックと対照的である。その一方で、St. Louis FEDの経済見通しであるNowCastは3Q GDPを少しのマイナスと言っている。なぜこれらは大きく違う見通しを出しているのだろう?

私は経済が転換点にあるのだと思う。今年の1月に”excess savings”という言葉を笑ったのを覚えているだろうか?単純に”savings”と言えば良いというのに、と。その統計は大きく変化した。excess savingsはマイナスになりそうだ。

前年比の統計は混乱している。パンデミック・マネーと呼ぶ大きな隆起があるからだ。マネーサプライは超巨大だった。住宅価格は劇的に上昇した。我々は2、3年間の期間で比べるようにし始めた。そのように見ると、金融統計(monetary statistics)はそれほどリセッション的ではない。例えば、M2は前年比で減っている。それゆえ多くの金融エコノミストは今年2Qにリセッション入りしたという。彼らは見逃している。M2は2、3年前に比べると、大きく増えている。エコノミストが勉強してきたようには動かないのだ。インフレーション・データも同じだ。PPIは年率で2桁伸びた。今は減少しているが、2、3年の期間で見ると、まだ高い。まだ物価は高い位置にあるが、特異なカネ(funny money、パンデミックで配られたカネを指す)はもう無い。貯蓄はネガティブだ。危険なカクテルが起きている。人々は外的要因で行動を変えている。人々にカネを与え、家賃を免除し、学資ローンを免除したところ、彼らはライフスタイルをそれに適合させた。そのカネが無くなると、人々はカネを借り始めた。家賃を払わなくて良いあいだ、そのカネを生活の向上に当てた。家賃を払わなければいけなくなると、カネを借りなければいけなくなった。彼らは家賃のうえに、クレジットカードの利子も払わなけれいけなくなった。誰もが知っているように、過去数か月、クレジットカードの借り入れは強く増えている。そして税金を払い始めなくてはならなくなった。私が住んでいるカリフォルニアでは、2022年の税金を払わなくよかったが、10月15日までに払わなければならない※。ここ数か月で、NY州も22年の税金を払わなくてはいけなくなった。多分ベージュブックが抑制的な経済成長を示している原因なのかも知れない。カリフォルニアで税金を払わなければいけなくなり、何が起きるか?まず、人々は貧しく感じる。そして、政府がカネを持つ。予算の穴は大きいものだ。それが債券市場に圧力をかけている。

:

ガンドラックさん、今になってようやく前年比統計が使えないことに気付くなんて、遅くないですか?

付け加えると、コロナで”季節調整済み、seasonally-adjusted”のデータも信用できない。

学資ローン返済が10月から再開されるのは有名ですが、22年税金支払い期日の延長もあったのですネ。

こちらの記事(↓)では、22年分税金支払い期限は通常4月18日だが、複数の州で延期されていると書いてある;

Why Today Isn't Tax Day in More Than a Half-Dozen States

・New York residents affected by winter storms and snowstorms in December have until May 15, 2023, to file their returns and make payments.

・Taxpayers in Arkansas, Mississippi and Tennessee affected by tornadoes, high winds and severe storms in March now have until July 31, 2023.

・Due to winter storms, mudslides and other natural disasters, the IRS has also given residents of Alabama, California and Georgia until Oct. 16, 2023, to file federal returns and make payments.

:

CAは10月16日と最も遅くなっているが、NYは5月15日なので大昔の話。NYで5月の消費が大幅に落ちこんだなんて話は聞いたことがないので、影響ないヨ!

・・・と断言できるでしょうか?1か月程度の延期であれば、納税者は税金支払いに充てるべきカネを使わずに持っておくでしょうが、6か月となると米国人は使っちゃうかも???

ーー

ランキングサイトに登録しています。いつもポチっとして下さり、ありがとうございますm(__)m