塾長です。

昨日(米国11/6)の米株はアゲて、サゲて、アゲ。重要決算、経済指標の発表が無く、静かな1日。

S&P500、4,365(+0.18%)

Nasdaq、13,518(+0.30%)

【米国市況】国債利回り再び上昇、需給を意識-ドル150円台に上昇 - Bloomberg

原油、81.01

10年債、4.6620

ドル円、149.9720

Bitcoin、35,003

なし。

アトランタ連銀総裁、銀行融資は厳格化-選挙の年も責務達成に注力 - Bloomberg

なし。

なし。

■決算はRyanairなど。

Ryanair Predicts Record Profits and Will Pay a Dividend as Demand and Fares Rise

・Ryanair anticipates full-year earnings to reach an all-time high and announced its first-ever dividend.

・The discount airline posted a jump in first half fiscal 2024 passengers, profit, and revenue as demand and fares increased.

・The first dividend payment will be made in February, and a final one in September.

+4.23%、98.28ドル。

■シーゲル教授インタビュー;

ー前回出演から数日たった。あなたは、パウエルはやりきった、市場が代わりに引き締めてくれた、市場もそう思っている、と考えているでしょうか?

・そうだ。そして、パウエルは経済のスローダウンに注意すべきだ。ISM、失業保険申請件数の金曜のデータは弱かった。FEDはインフレを放置して利上げ時期を1年逃したのと同じ間違いを犯してはならない。私はリセッションが起きるとは思っていないが、彼は経済のスローダウンに注意深くいるべきである。経済指標が継続して悪化するのであれば、来年の利下げを検討すべき。もしインフレが粘着的であっても、だ。私は、このインフレが1970年代と同じだというnarrativeを拒絶する。1970年代、アーサー・バーンズのFEDは毎月8~10%マネーを供給した(=マネーサプライが8~10%増えた)。今年の初め、マネーサプライは80年間で初めてマネーサプライが縮小した。その後増加に転じたが、最近2か月は縮小。流動性が低下している。銀行預金はSVB危機を下回った。私が言いたいのは、今と1970年代は違う、インフレを放置したときのように利下げ時期を遅らせて欲しくない、柔軟性を持って欲しい、ということだ。市場は、FOMC後会見で示したパウエルの態度に好感を示した。両面があるという態度。経済には両面のリスクがある。ダウンサイドリスクが1週間前より増している。

ーあなたが言っていた事が現実になっている。経済はスローダウンし、FEDは軽いタッチになるべきだ、と。しかし、まだ利上げについて語られている。あなたはFEDの次の動きは利下げだと思っているのですか?

・FEDの利上げは終わった、次の動きは利下げだと思う。それは予想以上に早く訪れるだろう。データを見れば、私がリセッションが来るとは思っていないが・・・、失業率0.5%上昇はリセッションの前触れだと言う人もいる。私は、FEDがインフレが一時的であるとの考えに固執したのと同じ間違いを犯さないか心配している。

その他に、来年リセッションとなれば、民主党が大騒ぎするだろう。今は特殊な状況だ。リセッションは数十年間で最悪の政治的結果を招く。それは何を意味するか?民主党、バイデン政権からFEDに対して「二つの責務があるのを忘れるな」と圧力がかかる。

ー大統領選まで1年を切りました。政権側は経済停滞を避けたいでしょう。

先週人々が恐れていた事はどうでしょう?国債の発行です。経済が停滞しても、国債発行は減らない。$33Tをファイナンスしなければならない。

ところで、生産性の回復が著しい。これからの5、10年、AIなどの要因でより良い経済成長が達成できるだろう。

今後12か月、債務が大きな問題になることはないだろう。

経済が減速したときにFEDがいかに早く反応できるかの方が問題だ。

という事で、超意訳すると・・・、

・経済指標が悪化している。

・FEDが利上げ時期を遅くしすぎてインフレを放置してしまったように、経済停滞が始まった時に利下げ時期を間違う(遅くなる)のを心配している。

・FEDは官僚組織なので行動は遅くなるものだが、来年は選挙の年なので(経済指標が悪化すれば)早めに利下げして経済を盛り上げる方向に動くだろう。

・生産性が回復しており(過去の基調に戻りつつある)※、米国の経済成長は継続する(長期的に株は上がる)。

でした。

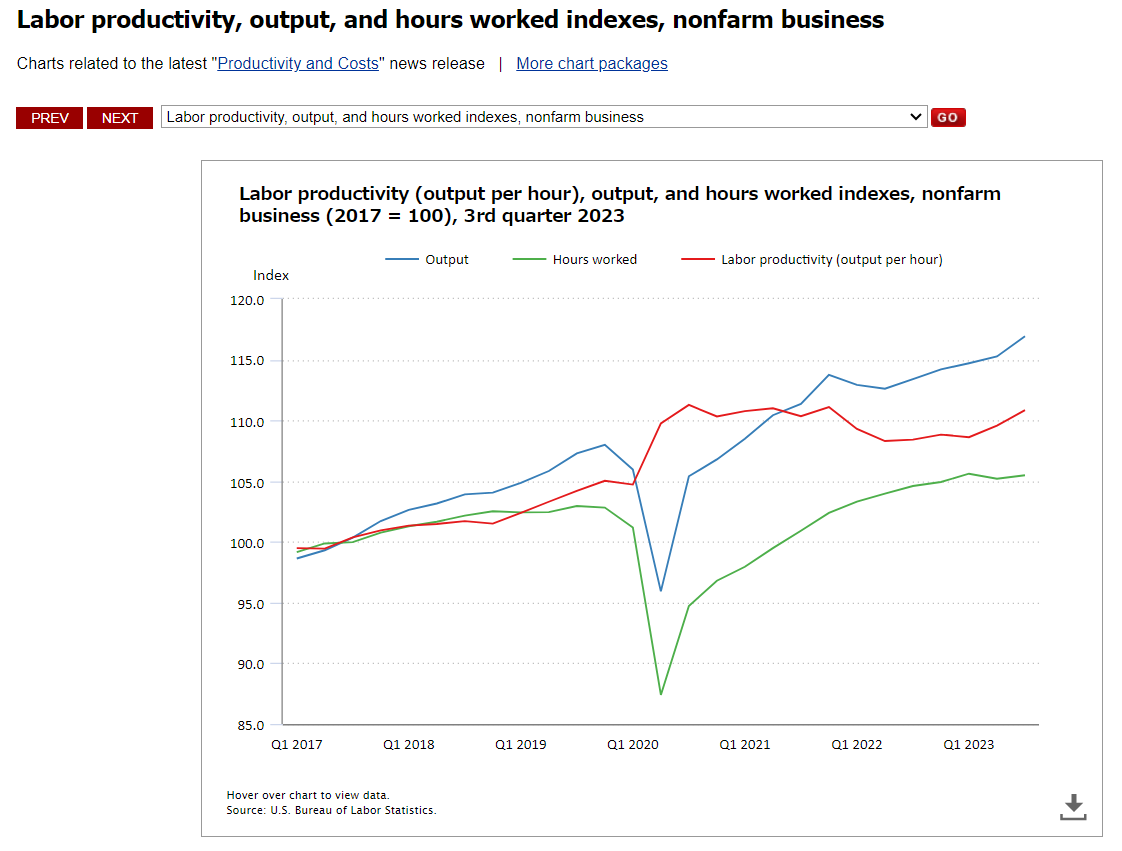

※:最近よくシーゲル教授が生産性について言及するので、生産性をチャートで確認してみましょう;

2017年をゼロとしたときのoutput(生産、青)、hours worked(労働時間、緑)、労働生産性(生産量を時間で割ったもの、赤)。

生産性は赤線で示されているように、2020年後半以降(コロナ後)下落・停滞していたが、直近数か月は改善し、2017年~2019年の伸び率に近づいている(回復している)と見えなくもない。

BLSのデータなので、信用できるかどうかは・・・。

ーー

ランキングサイトに登録しています。いつもポチっとして下さり、ありがとうございますm(__)m