塾長です。

昨日(米国3/5)の米株は久しぶりの1%を超えるサゲ。

長期債券利回り下落、円高。

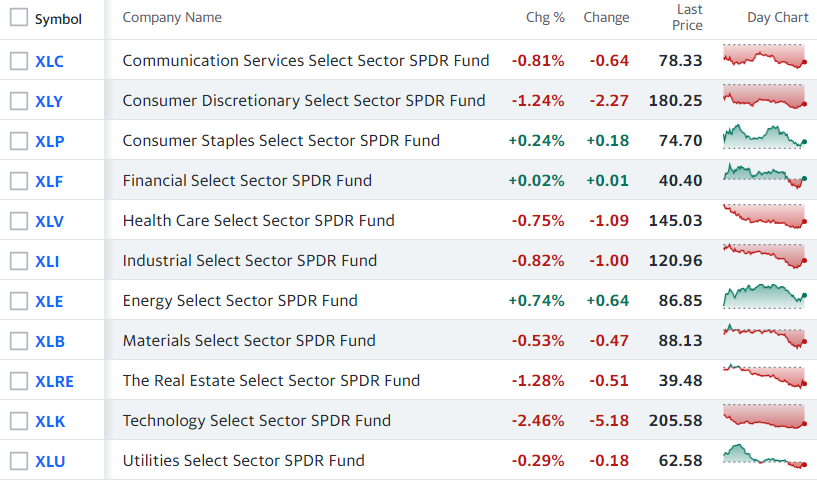

S&P500、5,078(-1.02%)

Nasdaq、15,939(-1.65%)

中身は結構マチマチ;

【米国市況】株は続落、大型ハイテクが重し-円上昇し一時149円台 - Bloomberg

原油、78.24

10年債、4.1370

ドル円、149.9350

Bitcoin、63,717

ビットコイン、最高値更新後に反落-トレーダーが利益確定売りか - Bloomberg

2月 サービス業PMI、52.3(予想51.3)

2月 コンポジットPMI、52.5(5.14)

1月 製造業新規受注[前月比]、-3.6%(-2.2%)

1月 耐久財受注[前月比]、-6.2%(-6.1%)

1月 耐久財受注コア[前月比]、-0.4%(-0.3%)

2月 ISM非製造業景気指数、52.6(53.0)

米ISM非製造業指数が低下、雇用落ち込む-受注や業況は改善 - Bloomberg

雇用の指数は48と、縮小圏に再び低下。入荷水準は3.5ポイント下げて48.9と、昨年10月以来の低水準となり、納入時間の改善を示唆した。

需要の先行指標である新規受注指数は56.1に上昇し、昨年8月以来の高水準。業況指数は57.2と、5カ月ぶりの高い水準となった。

景気が悪化しているのか改善しているのか、さっぱり分からない・・・。

なし。

なし。

なし。

■Target、Ross、Nordstromなどが決算;

Target joins crowd of big US retailers seeking store expansion

+12.02%、168.58ドル。

Nordstrom, Ross Stores: After-Hours Movers

ROST -1.79%、146.50ドル

JAWN -9.43%、18.93ドル。

どちらも時間外。

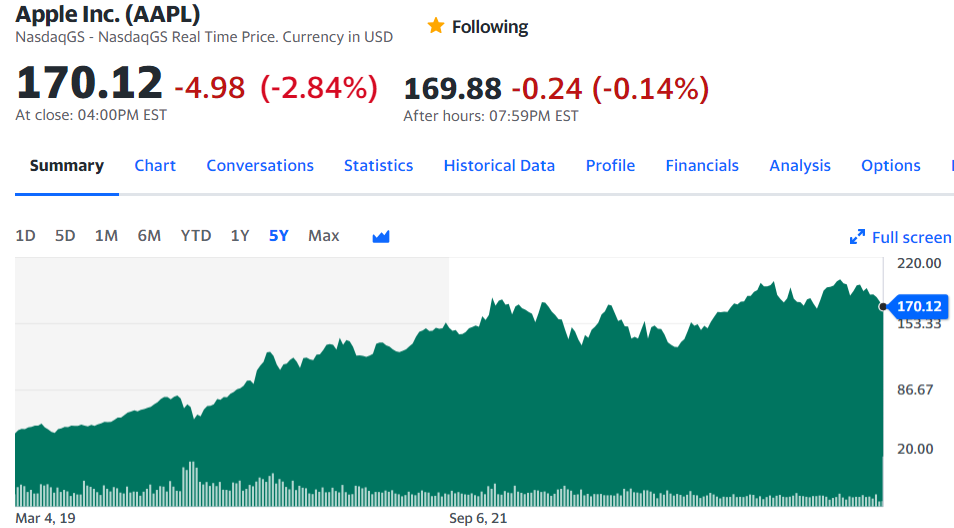

■Apple株が直近売られている;

輝き失ったアップル株、AI製品での出遅れに投資家は我慢の限界 - Bloomberg

ティム・クック最高経営責任者(CEO)は先週の株主総会で、アップルがAIで「新天地を切り開く」と語った。ただ実際のAIへの取り組みについて詳細はほとんど明らかにしていない。投資家はしびれを切らしており、株価は年初来(4日終値時点)で9%下落。時価総額はマイクロソフトを下回った。5日は一時5%を超える下落となっている。

:

アップルのEV撤退は広く歓迎されてはいるものの、アナリストが期待しているのは同社が独自の生成系AI製品をリリースすることだ。サムスン電子はAI機能を搭載した旗艦スマートフォン「ギャラクシー」の新機種を発表している。

スマホに生成AIなんて必要なの???と疑問に思ったので、Engadgetによる新型Galaxyのレポートを見てみました(↓);

”生成AI”でできるのは・・・、

・チャット画面で自分で打ち込んだ文章に対して、「専門家的」「丁寧」「絵文字入り」といった方針で校正した文章を提案してくれる

・音声ファイルの翻訳

・文章の要約作成

・リアルタイム翻訳

・スマホ画面上に表示された画像を選択→Google画像検索にかけられる

・動画のフレームレート補完(アップコンバート?)や、スローモーションといった味付けを(簡単に)加える機能

・写真の編集

といったモノを紹介している。

リアルタイム翻訳はGoogleのスマホでもできましたよネ?もしかしたら中身は同じかも知れない。

ということで、今日の〆はトニー・サコナギのApple株解説;

ーAppleには心配が多くある。私にはどれが一番株価に影響しているといった順位をつけることができないが、過去10年間Appleには同じような心配が何度もされた。これは大転換(sea chage)なのか、それともまたしても心配しすぎなのか?

・今日のAppleには多くの問題が渦巻いている。しかし、ビジネスのコアは根本的にしっかりしていると思う。Appleには2B(20億)台のデバイスがあり、1.2B(1.2億)人のユニークなユーザがいる。消費者がよろこで試したくなるような機能を作る能力がある。Vision Proは高価で、数年(several years)のうちにマス市場に出ることはないだろうが、Appleにはブランドと名声(cachet)があり、消費者は新製品を喜んで迎える(embrace)。それと同じくらい重要なことに、新サービスを喜んで受け入れる。1.2Bのユーザーがいるプラットフォームはどこにも行かない。Appleはこの先もそれ(多数のユーザー)を使い続けることができる。

次の5年間を測らなければならないとしたら・・・、過去10年間、利益は12%/年、売上6%/年伸びた。次の5年間は弱められたものになるだろう。多分、売上+4%/年、利益+8,9%。このサイズの会社としてはとても良い。

ー伝統的なテック企業が次にブームに乗り遅れたことは何度もある。AppleはAIをリードすべきなのか?それともAIで2Bのデバイスを拡張するだけで良いのか?

・それは良いポイントだ。テクノロジーのリーダーは20年、30年ごとに変わってきた。プラットフォームが破壊されるリスクは現実のものだ。それが理由でAppleはウェアラブル、ウォッチ、Vision Proでリーダーになろうとしている。AIはテクノロジーにおける転換点だ。AIは次の20年、30年において、社会的、テクノロージー的に最も重要に力なる。

Appleが2B台のデバイスをAIでエンハンスできるか?だが、私はできると思う。AIスマートフォーンが市場に出ている。GoogleやSamsungからだ。9月に出る新型iPhoneにもAIが搭載されると予想している。これはiPhoneからChatGPT、Co-Pilotなどの3rdパーティーのAI機能にアクセスできるようになるといったものではない。この時点では、Appleが生成AIのリーダーである必要はないだろう。AIでデバイスの利用を簡単にし、AIのサービスを利用できるようすればよい。

ーAppleにおいて、次は何か?が期待されている。車はダメになった。新たなサービスを加える能力はあり、そうするだろう。

・Appleのサービスが売上に占める割合は20%超。2桁の伸び。Appleの売上を毎年約3%増やしている。Appleは新たなサービスを毎年出している。メディア、金融サービスなど。深化もしている。iCloudの容量をほぼ毎月増やさなければいけないようだ。一部の価格を上げている。まだサービスを使っていないユーザーもいるので、彼らに使わせる余地もある。これら3つ、ユーザーに新規にサービスを使わせる、値上げ、新サービスの立ち上げをうまくやれば、今後数年(several more years)ビジネスは2桁伸びる。

ー心配しすぎだという事ですね。しかし売上、利益は以前より下がるだろう、と。

・バリュエーションについて言いと、最もAppleに重要なのは、市場に対していくらで取引されているか?だ。予想利益を元にした過去5年間の平均は1.3倍。6か月前は1.5倍だった。それが今は1.3倍。過去5年の平均に戻ったということだ。

[注:多分S&P500とAppleのEPSを比較して、1.3倍とか1.5倍と言っている]

ということで・・・、

・Appleのビジネスのコアは盤石。Appleには20億台のインストールベースと、1.2億人のユーザがいる。ブランドがある。AI機能を付け加える能力がある。心配しすぎるな。

・とは言え、過去よりも売上、利益の伸びは緩やかになり、それぞれ+4%/年、+8,9%/年になる。このサイズの企業としては十分だ。

・(成長分野である)サービス分野は、サービスを利用するユーザの新規開拓、値上げ、新サービス追加で今後も2桁の伸びが期待できる。

・AppleのEPSは市場(S&P500)のそれに対して過去5年平均1.3倍。今も1.3倍。割高な水準ではない。

だ、そうです。

一利用者としては、一旦サービスを使い始めると値上げされてもやめられなくなるので、できるだけ使わないようにしています(毎度「バックアップできないのでiCloudの容量を増やせ」通知にイライラさせられる)が、株主としては値上げ歓迎。

中国不振(↓)については触れませんでした;

アップルのiPhone、24年初めの中国販売24%減-シェア4位に後退 - Bloomberg

一応Apple株価の5年チャートを貼っておくと・・・;

ーー

ランキングサイトに登録しています。いつもポチっとして下さり、ありがとうございますm(__)m