塾長です。

昨日(米国9/13)の米株市場は、高いCPIが出て、ビックリ仰天。S&Pは直近の安値(9/6、3908)付近まで急落。

S&P500、3,932(-4.32%)

Nasdaq、11,633(-5.16%)

【米国市況】株が急落、CPIショック広がる-ドルは144円台半ば - Bloomberg

米ハイテク株全面安、大型株も売り免れず-ナスダック100指数5.5%安 - Bloomberg

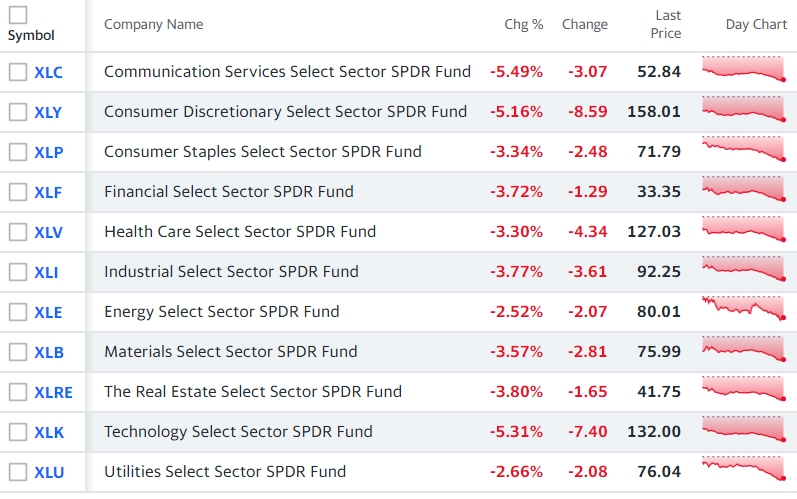

セクター別で見て見ましょう。

どれも似たような値動きであり、全面的に売られたのが確認できる。

そんな中でも勝ち組(下落率が低い)はエネルギー、公益。負け組は通信、テクノロジー、一般消費財。

原油、87.58(+0.31%)

10年債、3.4220

ドル円、144.4600

Bitcoin、20,184

ビットコイン、6月以来最大の下落-暗号資産にも幅広い売り波及 - Bloomberg

8月 CPI[前月比]、0.1%(予想-0.1%)

同[前年同月比]、8.3%(8.1%)

8月 CPIコア[前月比]、0.6%(0.2%)

同[前年同月比]、6.3%(6.1%)

米CPI、8月は予想上回る伸び-大幅利上げの可能性強まる - Bloomberg

食品コストは前年同月比で11.4%上昇と、1979年以来の大きな伸び。電気代は同15.8%上昇し、1981年以来の高い伸び率となった。一方でガソリン価格は前月比で10.6%低下し、過去2年余りで最大の下げとなった。

サービス分野で最大の構成要素でCPI全体の約3分の1を占める住居費は上昇が継続。前月比で0.7%、前年同月比で6.2%それぞれ上昇した。どちらも1990年代初期以来の伸びとなっている。

社会不安が起こるレベル。

なし。

なし。

なし。

Starbucksが非組合従業員に賃上げ。組合化を阻止したい企業と、組合化を推進する従業員(左翼活動家なのか?)の争いの一つ;

Starbucks adds benefits for non-union U.S. workers ahead of investor day | Reuters

The company has lifted hourly U.S. pay for non-unionized cafe workers to an average of nearly $17 as of Aug. 1.

今日はCPIの話題で持ち切り。9月20・21日FOMCで、0.75%利上げ確率75%、1.00%利上げ確率25%なんだとか。

一応ジェレミー・シーゲル教授のインタビューもあって、定点観測のために書き出しておきますが、特に目新しい事は言っていないので、読み飛ばしても大丈夫デス。

超要約すると・・・

・CPIに出ている数字、特にその中の居住費は過去に起きてしまった値上がりを反映しているだけ。現場で値上がりは起こっていない。

・FEDが現場を見て、正しく将来のインフレを予測すれば、利上げは市場予測よりも小幅となり、株高となる。

・もし過去のデータを見て金融引締めをし続ければ、政策の失敗を起こす(深いリセッションとなる)。

・長期的には、株はインフレ調整後6%超のリターンを出してきた。

今日もシーゲル教授の希望(政策ミスを起こすな)が滲み出たインタビューでした。希望・願望であって、予想ではない感じ。

蛇足:過去、株は6%リターンを出してきたかも知れないが、将来それが続く保証はありません。株低迷期が数十年続く可能性もある(リターンが大きくなる可能性もある)。投資は自己責任で。

以下、全訳;

ーCPIをみて、考えが変わりましたか?

・過去18か月インフレが起こってきた。それが公式な統計(CPI)に出てきているのだ。これからの18か月、高物価に見舞われる。

特に住宅。住宅価格は40%上昇した。CPIには7、8%しか上昇していない。それはCPIの計算方法によるものだ。過去CPIにおける住居費は低く出ていた(understate)だけ。これから高く出る(overstate)。現場で不動産屋と話をすれば、不動産価格が上昇していないのが分かる。実際、全国的な平均は下落している。それが今後18か月CPIに出てくることはないのだ。

FEDは過剰に金融引締めをするリスクがある。Goldmanが予想しているように、0.75、0.5、0.5の利上げがあるかも知れない。FFレートは4%を超えるかも知れない。

そこで皆さんに思い出して欲しいのは、長期における株のリターンは6%を超えている。インフレ調整済み(after inflation)で、だ。

ーしかし、0.75、0.5、0.5の利上げと、株に強気というのは両立しないのでは?

・今日、株は3、4%下落した。それは将来を織り込んだ動きである。実際、(株式市場は利上げを)期待しているのだ。

私の感覚では、彼ら(FED)がスローダウンを目にし、正しく未来のインフレを見る事ができれば、それほど高く金利をあげずに済むかも知れない。そうなれば、株は救済される。

インフレは現実に進行しているのだろうか?それとも1981年、CPIにおける住居費の計算方法を変えたことによる統計的な歪みだろうか?

住居費はコアCPIの約50%を占める。仮に住居費が上昇していないとすれば、実際のコアCPI上昇率は半分となっていただろう。

ーインフレはあなたが思っているよりも強固(stickier)であるということはありませんか?あなたが考えている以上に、FEDは高い金利を保ち続けるのでは?

・そうなれば、政策の失敗だ。FEDには統計と現場を正しくみてもらいたい。FEDは金融緩和を長く続け過ぎたので、今は強気になっている。金融引締めが長くなり過ぎないように願う。それに対して市場はナーバスになっている。

FEDは引締め過ぎたとしても、「我々はデータを見る」と言い続けるだろう。

昨日はガンドラックもCNBCに出て、同じような事(FEDは過去のデータを見て金融引締めをし過ぎるのが心配)を言ったみたい。有料でしか見れない/聞けないと思われる。そのうちDoubleLineがYoutubeに動画を上げてくれるのを待ちましょう;

FRBは行き過ぎる恐れ、米経済をオーバーステアも-ガンドラック氏 - Bloomberg

バランスを取るためにも、弱気派のリチャード・バーンステインも紹介しておきましょう;

こちらも超要約すると、

・予見できる未来において(foreseeable future)、インフレ率は高く留まり、FEDは金融引締めを続ける。

・タイトな労働市場が問題だ。

・2020、2021年に起きたサプライチェーンの混乱が、経済全体に波及している。これは歴史的一大事であり、数か月で収まるようなものではない。

・退屈なディフェンシブ株(必需品、ヘルスケア、公益)はまだ上昇するので、それらを買い、経済が回復基調に入るまで持ち続けろ。

シーゲル教授の主張との差異で言えば、彼はCPI、特に住居費に注目しているのに対して、バーンステインは労働市場に注目している。実際パウエルも労働市場がタイト過ぎると言っていたし、経済理論的には賃金上昇がスパイラル的に上昇するとインフレが制御不能になると恐れられている。

お勧めにエネルギー株が入っていないのには、何か理由があるのかな???個人的にはロシア・ウクライナ情勢が混沌としていて、手を出す気にはなっていないので、どうでも良いが、多くの株弱気派はエネルギー株を勧めている。

ヘルスケアは詳しくないのでパス。

公益株は結構上げたので、今更買うのは・・・。う~む。

以下、全訳;

ーインフレは弱くなると期待されていたが、そうならなかった。市場、FEDはこの数字をどのように消化するだろうか?

・我々は過去1年以上に渡り、インフレの3つのフェーズについて語ってきた。第一フェーズは、インフレが一時的と思い込む時期。第二フェーズは、思っていたよりも悪い数字が出る。第三フェーズで、人々はインフレが無くならない(never going away)と信じる。現在、第三フェーズに入りかけている。人々は「インフレは思ったよりも長く留まりそうだ。FEDは長期間金融引締めを続けるだろう」と言い始めた。インフレ退治は数か月で終わるものではないのだ。

ー9月FOMCでは1.0%利上げの可能性も取りざたされている。市場は25%の可能性と言っている。FEDはそうすべきか?

・我々は、FEDはもっと金融引締めをすべきと言ってきた。こう考えてはどうか。実FFレート、すなわち、FFレートからインフレ率を引くと、歴史的に低いマイナス値となっている。FEDがインフレに対してこれほど出遅れたことはない。すなわち、我々は金融引締めの終わりに来ているというより、初期の段階なのだ。0.5、0.75、1.0というのは、森の中の木を議論しているようなもの。我々が認識すべきは、FEDは予見できる未来の範囲において(foreseeable future)金融引締めを来ない続ける、金利は急に下がらない、ということだ。

ーそれは経済にも株式市場にも苦痛をもたらしますね。どうしたら良いでしょうか?現金ですか?

・我々は現金の割合がとても高い状態がしばらく続いている。経済がスローダウン、企業利益がスローダウンする時に見るべき場所は、退屈な株。人々が必要とするもの。生活必需品、ヘルスケア、公益だ。セクシーな、持っていたい物は、このような環境ではうまく働かない。退屈は非常に魅力的であると認識すべき。我々はそれらをオーバーウェイトしている。とてもとても退屈な株をだ。

ーバリュエーションは関係なく、ですか?公益は年初から6%上昇している。多くの人は高すぎると言っている。

・経済サイクルのこの段階では、ディフェンシブ株は常に高く(expensive)感じるもの。このあと、非常に高価(really expensive)になる。人々がそれらを愛し、コアに組込み、経済サイクルが次の段階に移ると、バリュエーションが問題となり始める。経済サイクルが次の段階に移ると、企業利益が増加し始め、退屈株の利益が8%上昇というのは魅力を失う。循環株の利益が40、50、60%と上昇するからだ。

ここで言いたいのは、今持つべきは必需品(の株)であり、欲しいもの(の株)ではないということ。

ーなぜインフレがそれほど永く続くと思うのですか?一部の物価上昇は止まっている。

・インフレ率が下がるというのには反対しない。8、9%のインフレ率が永続するとは思っていない。FEDが金融引締めを終えるほどインフレ率が下がるかどうかだ。労働市場は歴史的にタイトである。先週出た労働統計では、労働統計はよりタイトになっていた。FEDは求職需要を減らさなければならない。それは起きていない。

様々なものが関連している。こう考えてはどうか。サプライチェーンに混乱があった。今はマシになった(easing)と言っている。誰も指摘していないのは、73、74、79年の石油危機に起きた混乱を足し合わせた以上に継続したという点。これは米国経済市場の一大事なのだ。少しばかりサプライチェーンの混乱が落ち着いただけで、その混乱を消し去ることはできない。それが経済全体に波及したのを忘れているようだ。我々は今それに対処しているのだ。