塾長です。

昨日(米国10/2)は米国債安(利回り上昇)&円安ドル高の流れが復活。S&P500指数はヨコでしたが、テクノロジー株が買われただけで、他は叩き売られた。

S&P500、4,288(+0.01%)

Nasdaq、13,307(+0.67%)

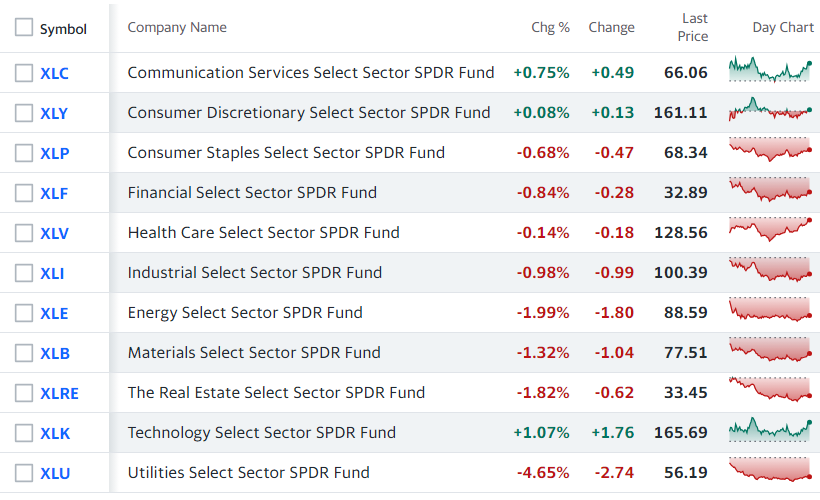

こちら(↓)がセクター別;

下落上位は公益-4.65%、エネルギーー1.99%、不動産-1.82%。

公益にいったい何が?!?!Bloombergの米国市況記事を読んでも判然としない;

【米国市況】米債券利回り急上昇、テク株は高い-円は年初来安値更新 - Bloomberg

S&P500種株価指数はほぼ変わらずで引けた。投資判断の引き下げを嫌気してネクストエラ・エナジー・パートナーズが売られ、S&P500種の足を引っ張った。

1日で4.65%も下げたのだから、暴落と呼べるレベル。もう少し詳しい解説記事があっても良いのでは???

原油、88.54

10年債、4.6830

ドル円、149.8500

Bitcoin、27,513

円は対ドルで年初来安値、米金利上昇でドル高-150円超えで介入待ち - Bloomberg

ユーロ、対ドル年初来安値-米10年債利回り5%突破ならパリティーも - Bloomberg

9月 製造業PMI、49.8(予想48.9)

9月 ISM製造業景気指数、49.0(47.7)

米ISM製造業景況指数、約1年ぶり高水準-最悪期過ぎたか - Bloomberg

9月は生産の指数が52.5に上昇し、22年7月以来の高水準となった。雇用の指数も51.2と、4カ月ぶりに拡大圏に浮上。製造業者は受注残をこなすことができた。

新規受注は依然として縮小圏だが、49.2と約1年ぶりの高水準に達した。

商品(コモディティー)価格の下落も一息つける材料となった。仕入れ価格指数は43.8。前月から4.6ポイント低下と、4カ月ぶりの大きな低下幅を記録した。

バーFRB副議長、十分に景気抑制的水準に到達か接近の公算大 - Bloomberg

ボウマンFRB理事、複数回の利上げが必要との見解を改めて表明 - Bloomberg

米つなぎ予算成立、政府機関の閉鎖いったん回避 11月中旬まで | ロイター

なし。

■Bloombergの記事だけでは納得いかないので、NextEra Energy Partnersについて掘り下げてみました。

The Motley Foolのこの記事(↓)によると・・・;

Why NextEra Energy Partners Stock Plunged by as Much as 18.4% Today | The Motley Fool

Wells Fargo analyst Neil Kalton downgraded NextEra Energy Partners from overweight to equal weight and sliced his price target on the stock from $80 per share to $33 per share.

:

The downgrade followed an announcement last week that NextEra Energy Partners had reduced its expected dividend growth rate from a range of 12% to 15% per year through 2027 to a range of 5% to 8%, with a target of 6%. Slowing its payout growth will give the company more financial flexibility and allow it to make more investments in higher-yielding projects short term.

「投資判断を引き下げたのはWells Fargo。引下げ理由は、先週NextEra Energy Partnersが12~15%としていた配当増加見込みを5~8%に引きさげたから」だと。

その結果NextEra Energy Parners(NEP)の終値は-16.70%、24.74ドル。

・・・。

そもそもNEPって何ですの?と。

SeekingAlphaの記事(NextEra Energy And NextEra Energy Partners: Winning Together | Seeking Alpha)にだいたいこんな事が書かれていた;

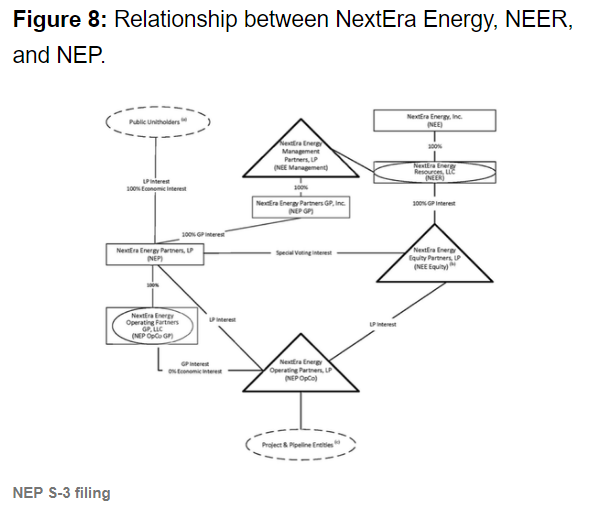

・NextEra Energy(NEE)はフロリダ州を本拠地とした持ち株会社。子会社にFlorida Power and Light(FPL)、NextEra Energy Resources(NEER)という発送電会社を持つ。

・NEERは再生可能エネルギー発電を手掛けており、そのための資本支出が多くなり、株主にまわせる配当が減って困ってしまった。そこで、2014年にNextEra Energy Partners(NEP)を設立&上場し、NEERから再生可能発電設備と送電設備を移管し、配当を出させる仕組みを作った。

・NEERはNEPの大株主でもあるので、NEPの配当で自社(NEER)の発電事業開発に(再)投資できるので、Win-win。

・NextEra Energy、NEER、NEPの関係を図示するとこのようになる(↓);

・・・。

こんなヘンテコリンな構造、どう見ても怪しい。

ということで「NextEra Energyは怪しい関連会社を作って安定的なキャッシュフローを生み出してきたが、突然将来見込みを切下げてきた。これは他の発送電会社も同じでは?」と市場が疑心暗鬼になり、公益全体を売った、という流れでしょうか?

■JPMorgan マルコ・コラノヴィックが弱気を強めている。まぁ、5%も金利が上がったら、経済は滅茶苦茶になると考えるのは普通;

「米軟着陸」論議、金融危機前の2007年の状況に類似-コラノビッチ氏 - Bloomberg

「07年の危機に先立って、投資家が現在と全く同じトピックについて話していたのは注目に値する。それは米利上げ停止や個人消費の底堅さ、ソフトランディング、力強い雇用などだ」

その上で、ドル相場やブレント原油先物、債券利回りの上昇は引き続き「問題」であり、「究極的には持続不可能な組み合わせだ」と論評。

■こちらのインタビューでは、永遠の強気派エド・ヤーディーニに、コラノヴィックの弱気見通し(ある意味、マトモな考え方)について聞いている;

ーマルコ・コラノヴィックのノートを読んだ。2つの事について聞きたい。「金利が金融を引き締めている」と「株のバリュエーションは高い」。賛同できませんか?

・債券利回りはGFCの前に戻っただけ。GFCとウィルス危機はアブノーマルな時期だった。ノーマルに戻っただけ。経済は際立って好調だ。経済がソフトだとは考えていないので、これら金利が経済を破壊するとは思わない。

ーノーマルに戻っただけかもしれない。しかし、ゼロ金利が長期間続いたあとに、急激に5%になった。「GFC前の5%に戻っただけ」と切り捨てるのはフェアではない。

・良い指摘だ。私は去年からローリング・リセッションが起きたという説を唱えてきた。高金利が住宅市場にリセッションを起こした。より正確に言うならば、戸建て住居市場に、だ。どうやらそれは底を打ち、今は集合住宅市場が急激に落ちている。賃貸料が下がってきた。それはインフレ見込みにとって良いことだ。金利は多くの商業不動産プロジェクトを殺すだろう。商業不動産に関わる人は大変だが、その一方、それら経済的損傷を受けた資産を再生する人達にとっては好機である。また、[数年前に]超低金利で不動産を買った者が借換えをするときは、計算が合わない。私はそこに問題があると認める。なにも問題がないと言っているのではない。私が言いたいのは、経済はバランスが取れていて、回復力があるということだ。

ーそれでは、経済で最も重要な消費者はどうか?今まで通りだろうか?

・消費者については、学資ローン返済再開、余剰貯蓄の減少などが言われているが、一つの話題が欠けている。人々はコロナ以後、資産を蓄えてきた。家計のネット資産額は$155Tで、歴史上最高だ。その半分はベイビー・ブーマー世代が持っている。彼らはリタイヤする世代で、その資産を消費にまわすだろう。ベビー・ブーマー世代は多くの貯蓄がある。

ー企業利益はどうなるでしょう?今年と来年。

・私はストラテジスト、アナリストの中でも高い方にいる。今年は$225、来年は$250と予想する。アナリストは見通しを引き上げている。どうやらprofit marginは底を打ったようだ。ここから改善するだろう。

ー遮って申し訳ないが、これ以上経済が減速しないと言うのですか?そうでなければ、そのような企業利益の見通しにはならない。

・そうだ。四半期ごとの変動はあるだろうが、経済は成長する。3Qのような成長にはならないだろう。3QのGDP成長率は4~5%になりそうだ。4Qはそれよりも間違いなく減る。UAWのストライキがある。それが年末まで続き、4Q成長率がマイナスになる可能性を排除は出来ないが、私は解決すると期待している。来年は成長の年になる。消費者は引き続き雇用を得る。実賃金が上昇する。シークレットソースは生産性である。生産性が戻っているという証拠を目にしている。生産性(の向上)が来年、再来年戻ってくる。生産性向上が予想以上の企業利益と実賃金上昇をもたらすだろう。

ということで、今まで通りですが・・・;

・高金利と言ってもGFC前に戻っただけ。ローリング・リセッション(異なる時期に異なる業種で景気後退)が起きている。全体でみればが経済は強い。

・今年4Qも悪くならないし、来年は経済成長の年になるだろう。

・その原動力はベイビーブーマー世代の消費と、生産性向上である。

と言っている。

■〆はジェレミー・シーゲル教授;

ー先ほどまで金利、inflation product、break-evenが異なる動きをしている事について議論していた。あなたはそれをテクニカルなものだと思いますか?どの程度反転でしょう?

・私は経済がとても強いと思う。ISMを見て欲しい。期待以上だった。3Q GDPは3.5%以上だと考えられている。GDPNowは4%の後半だ。経済は過熱している。ネガティブに見ていた人を驚かせている。全体として見れば、強い経済だ。石油価格上昇は供給側の問題だ。OPECは記録的な制限をかけている。債券保持者はヘッドラインCPIを見ている。コアCPIではない。コアCPIは良くても、ヘッドラインCPIは石油価格の影響を受ける。私が思うに、より高い金利は株式市場にプレッシャーをかけている。去年、債券が株下落のヘッジならないという出来事が起き、インフレ下においてポートフォリオに債券を組み入れるという考えに凹みを作った。将来、それはより起きやすいだろう。

ー経済が強いから債券利回りが上昇しているとは言えないでしょう。債券利回りが上昇したのはここ数週間であり、経済は強かったところから若干弱まっている。より強くなっているのではない。それ以外のことが起きているのでは?

・4Qが始まったばかり。3Qは3.5%を超える。再び雇用は増えるだろうか?ここで起きているのは、生産性のリバウンドだ。2022年の生産性は75年間で最低だった。今、それがリバウンドしている。AIへの期待がそれを押し上げている。[生産性が上がれば]雇用が150,000増でも、過去数年のGDP増加率を上回れる。

私は経済が強いと考える。コアインフレ率は頑固である。金利の影響は・・・、住宅着工件数が減った、ホームビルダーセンチメントは過去2か月大きく下げた。住宅ローン金利は8%に向っている。それは経済を抑えるだろうが、それ以外に関しては・・・、失業保険申請件数は200,000でしかない。それは雇用市場の弱さが出る最初の場所である。

まとめると・・・;

・債券が売られている理由は2つ。石油価格上昇→ヘッドラインCPIが下がらないと投資家が考えているから。インフレ下ではポートフォリオに債券を入れても株下落のヘッジにならないと投資家が学んだから。

・債券利回り上昇によって株が売られている。

・しかし、経済は強い。高金利は住宅業界に悪影響を与えているが、それ以外に弱さは見えない。

・来年は経済成長する。雇用がそれ程増えずとも、生産性の向上で達成できる。

永遠の強気派の二人が同じような事を言っているというのは、単なる偶然?強気になる理由を探しても、「生産性向上」くらいしか見つからなないのかも?

ーー

ランキングサイトに登録しています。いつもポチっとして下さり、ありがとうございますm(__)m