塾長です。

昨日(米国11/4)の米株市場は乱高下。

S&P500、3,770(+1.36%)

Nasdaq、10,475(+1.28%)

【米国市況】株が5日ぶりに上昇-ドルは大幅安・146円台後半 - Bloomberg

原油、92.60

10年債、4.1560

ドル円、146.6540

Bitcoin、21,152

10月 非農業部門雇用者数[前月比]、26.1万人(予想19.1万人)

10月 失業率、3.7%(3.6%)

10月 平均時給[前月比]、0.4%(0.4%)

同[前年同月比]、4.7%(4.7%)

10月米雇用者数は予想上回る増加、失業率は上昇-強弱入り交じる - Bloomberg

さっそく今日からFED高官がしゃべり始めた。

まずはバーキンさん;

リッチモンド連銀総裁、ターミナルレートは5%超となる必要も - Bloomberg

「労働市場はタイトな状況が続いており、それは一段の行動をまだ要することを意味する」と発言。「インフレを目標に戻すために金利に関して何でもやる必要がある」と話した。

同氏は米政策金利が最終的に5%を超えることは「十分にあり得る」としつつ、それは現時点での方針ではないとし、「利上げのペース減速や利上げの長期化、終着点がより高くなる可能性」を想定していると付け加えた。

コリンズさんの発言;

ボストン連銀総裁、どこまで利上げの必要あるか判断するのは時期尚早 - Bloomberg

「金利が今や景気抑制的な領域にある中、どれほど急速に金利を引き上げるか、つまり利上げのペースから、どの程度高く、言い換えれば十分に景気抑制的な水準を判断することに焦点をシフトする時期だと考える」

「FOMCが政策を据え置くのに適切だと見なす金利水準にどのように到達するか考える上では、政策行動の様々な選択肢を検討することが重要だ」と指摘。「それには75ベーシスポイント(bp、1bp=0.01%)のほか、より小幅な引き上げが含まれる。50bpの行動は過去には大幅な動きだと見なされていたということを指摘しておく」

結局、11月FOMCのstatementがハト派的で、パウエル会見がタカ派的になっちゃったのは、「今後利上げ幅を0.75%から0.5%、0.25%と落して行くけど、それをpivotだと勘違いして株などの資産価格を上昇させないでネ。そうなると、また物価が上がって、また利上げをたくさんしなくならなくなっちゃうから」と言いたかっただけみたい。

だったら、そう言えばいいのに。

なし。

なし。

これは日本の話ですが、なぜ会社に250億円の損害を与えておきながら、6か月の無報酬で済まそうとするのか、全然理解できませんわ。しかも違法取引を容認していた人に再建の道筋を任せるの?「身を引く」じゃなくて、クビにして、損害賠償請求でしょ?;

SMBC日興社長が半年間無報酬、「再建に道筋つけて身を引く」 - Bloomberg

SMBC日興、相場操縦で250億円減収 顧客離れ、業績に打撃―9月中間:時事ドットコム

金融庁さん、こういう事件が一般の人々を株式投資から遠ざけているって認識は無いの?天下り先確保のために見逃しているって疑っちゃうヨ?

今日の〆は債券王ジェフリー・ガンドラック。11月FOMC会見直後のCNBCによるインタビュー完全版。前半部分は11/3 blogにてカバーしているので、後半部分のみ翻訳(動画6:30あたりから);

後半(正確には後ろの2/3部分)を直訳してみたのだが、いつものように良く分からないので、多くの人が最も興味を持つであろう”投資機会”についてまとめたみた;

- リセッションが起きるのは6~8か月後(すなわち2023年5~7月)。確率80%。リセッションになれば、(今より)金利は下がり、ドル安となる。

- 今までの金利上昇で国債が売られ、利回りが4%台になった。他の債券とのスプレッドも広がった。国債+高利回り債券を組合わせ、利回り8%くらいのポートフォリオを組むと良い。景気が想定よりも悪くならなければ、高利回り債券は棄損せず、高金利の恩恵を受けられる。もし景気が想定よりも悪くなれば、国債が買われ、ヘッジとなる。これは株よりも魅力的。

- リセッション前(2023/1Q~2Q始め)に新興国株を買っておけ。ドル安、新興国株高の2重の恩恵を受けられる。絶好の好機である。

注意が必要なのは3点:

・彼は債券の専門家なので、債券を勧めているのはポジショントーク。日本の弱小投資家は12%の債券なんて買えない(よね?債券詳しくない・・・どころかまったく分かっていない)。

ちなみに、この原稿を書いている時点、JNKの利回り5.62%、HYG 5.17%。LQDになると3.09%でしかない。

・彼は米国投資家(ドルで生活している人)に対して話をしている。日本人(円生活者)が新興国株を買ってもドル安の恩恵は受けられない。円生活者がドル安→円高になると予想するのであれば、円をキャッシュ(や日本国債?)で持っていた方が良いのでは?

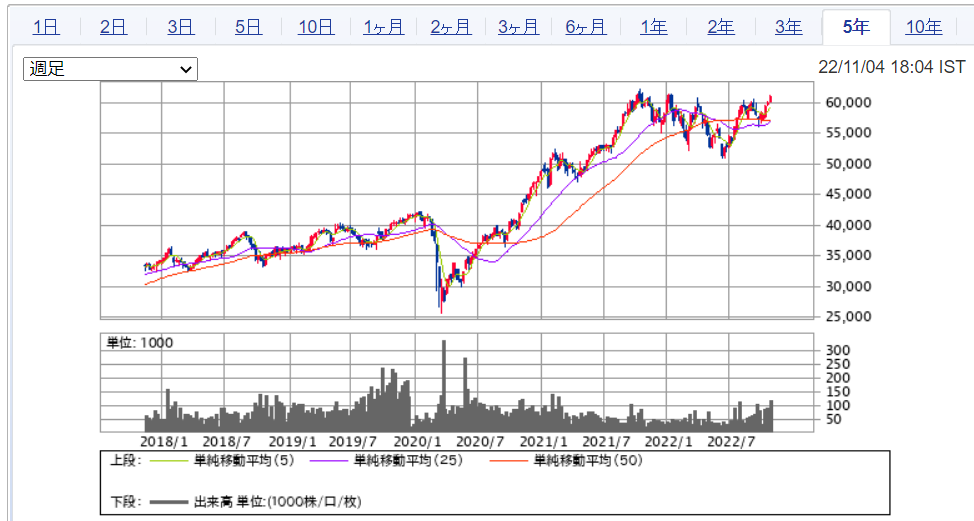

・彼は”新興国”とone wordで語っているが、その中にまで言及していない。中国には地政学的問題/米中摩擦があるし、インド株(インドSENSEX)は既にコロナ前より4、5割ほど高くなってしまっている。こちら(↓)5年チャート;

いつもの事ですが、投資は自己責任で!

以下、全訳(直訳);

ーTerminal Rateはいくらになりそうか?5%を超える事はあるか?

・彼らにはできないだろう。経済が弱っているサインは多く出ている。先行指標は年率でマイナスになっている。過去6か月を年率にすると-5%くらい。それはリセッションを強く指し示している。イールドカーブは反転している。2Y/10Yが-50。数か月のうちにリセッションに陥る事を示している。CPIは下がるだろうし、失業率は20か月平均を抜けるだろう。それもリセッションの指標だ。市場は5%を織り込んでいるが、aggressiveすぎる。私は4.5%辺りだと思っている。

ーこれからの利上げペースは?

・ベースケースとして、12月0.5%、その後0.5、0.25。

ー先週あたり長期債の金利はピークを迎えつつあるとツイートしていました。考えに変化は?

・No。10年債は4.25%でピークを迎え、それは長く続かなった。また4.25%に戻ったら買いだ。

ーあなたはしばらくFEDに批判的だった。パウエルをMr. Magooに例えた。その後FEDは利上げを大幅に進め、7か月が経過した。今はどう思っていますか?

・キャッチアップして来たと思う。今の金利は、あるべき所にある。パウエルは会見場に立つとよりタカ派的になるようだ。今日の高値は昨日の高値より低い。今日の安値は昨日の安値より低い。これはテクニカル的に良くない。

ー実際のパウエルはどちらだろう?statementにあるハト派的なのか、会見でみせたタカ派なのか?

・人々がstatementに見出したのは、彼らが聞きたかったものである。人は聞きたいものを聞くものだ。「人は聞きたい事を聞き、恐れたい事を恐れる」と言う。会見でパウエルは「前回FOMCの想定よりも政策金利を高くする必要がありそうだ」と言った。これはタカ派的である。

ー彼は「まだまだ金利を上げなければならない。最終的に、金利は以前想定していたよりも高くなる」と言った。その時まさに市場が反応した。2年債が急上昇して、その状態が続いている。

・株は売られ、2年債は高金利となった。市場はパウエルが言った事を理解した。

パウエルが金融政策に時間差(ラグ)が伴う事を認めたのは良かったが、それについて問われると、かつては長時間かかると思っていたが、研究はそれが短くなっている・・とか何とか言っていた。私はそれが今後の会話にどのように組み込まれるのかを知りたいね。(ラグがあると認めたのだから)deta dependentとは言えない。過去数か月の金融引締めの影響が時間差を持って彼らのフレームワークに入ってくると考えているだろうが、それについてもっと知りたい。

ーあなたはリセッションは不可避と言っていた。まだそう思っているか?

・長期でみれば、常にリセッションは起こるよ(笑い)。まぁ、60%以上の確率で、今後6~8か月のうちにリセッションが起こる。80%と言っておこうか。

ー投資機会について聞きたい。あなたは9月末、国債を買ったとツイートした。かつてない好機と言った。その機会はまだ存在するか?

・短く答えるとYes。ポートフォリオで考えるべき。債券を買っただけで巨額の富を得られるとは言っていない。今年の初め、どこにもイールドは無く、株は高過ぎた(over valued)。しかし、債券と比べると、株は安かった。その後、全てが変わった。株は売られ、over valuedの程度が下がった。債券は売られ、株に比べ安くなった。株と債券の関係が逆転したのだ。債券には利益を生み出す可能性がある。我々が好んで使う銅/金価格の比率は、10年債のイールドが2%高すぎると言っている。リセッションが起きると、2%金利が下がる(=債券価格が上昇する)と予測しているのだ。これだけでも利益を得られる方法となる。

さらに、credit市場で買う機会でもある。スプレッドは広がっている。住宅債券でも1%の差が広がった。4.5%程度だろうか。ジャンクボンドは9.5%、新興市場も。single B - triple B カテゴリーはイールドが12%。もしリスクを取れるなら、それらを買って金利をもらうのもアリ。それと国債を組合わせる。4%以上の利回りを出している国債と、それら12%利回りの債券を組合わせ、8%金利のポートフォリオを組む。国債がヘッジになる。creditが悪くなれば、国債が買われるからだ。国債がまぁまぁであれば、credit側が高金利で稼いでくれるだろう。これは株よりも断然良い機会と言える。

ー他の人は地方債を勧めているが?

・かつてはね。国債が売られて、より魅力的になった。地方債の方は変わっていない。しかし、税金を考えると、話は変わってくる。カルフォルニアでは税金が上がりそう。それを考慮すると(カリフォルニア州の)地方債が魅力的になる。確かに数週間前までは、地方債が安かったのは確かである。

・今は税金のために株が売られているのもある。Big tech企業で大きな損失が出た。債券でも損失が出た。これはある種の機会であると言える。

ーここに来る前、我々はステージ上で話をした。その時あなたは、そのtax loss selling(損出しのための売り)が年末までのリスクだと言っていた。

・そうだ。年初から上昇していのは、コモディティとドルしかない。FEDが0.75%の金利上昇を始めてから上昇したのはドルしかない。ハイテク企業の株が(損だしのために)売られるだろう。

ードルと言えば、あなたは長期的にドルが下がると言っていた。イールドがピークと言っていたということは、ドルも下がり始めるということですか?

・我々はリセッションに近づいている。リセッションへの反応は、金利の下落だ。FEDの利上げのおかげでドルが高くなった。ドルの価値が下がるのは、リセッションのとき。ドル安のポジションを取るのは来年の1Q から2Qの始めという事だ。

ーそしてあなたがドル安を待って、新興市場に投資すべきと言っていた。

・その通り。我々の会議では、Mr. Patientと呼んでいる。これについて考え始めてから2年ほど経過した。未だに実行していない。なぜならドル安を待っているからだ。もしそれが起きれば、機会は2倍になる。株がoutperformし、通貨の後押しがあるからだ。目が飛び出るような結果となるだろう。市場は振り子のようなもの。片方に振れて、いきなり止まらない。インフレも同じだが。新興国の株が2年ほどぞっとするほど(horrific)上昇するだろう。

ーー

ランキングサイトに登録しています。ポチっとして下さると、励みになりますm(__)m