塾長です。

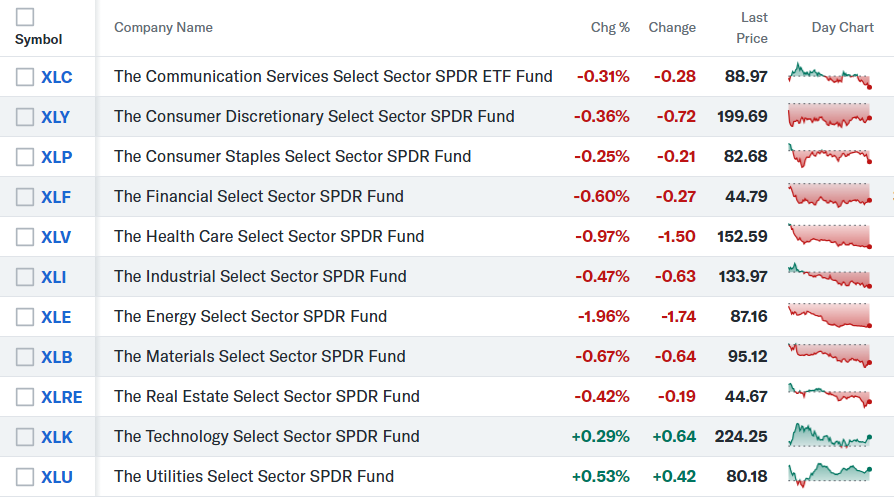

昨日(米国9/25)はインデックス的にはS&P、Nadaqともに微調整だが、セクター別で見ると結構勝ち負けがハッキリ。

中東和平への期待→原油安→エネルギー株安の連想はやさしいが、ヘルスケア株安は良く分かりません。

S&P500、5,722(-0.19%)

Nasdaq、18,082(+0.04%)

【米国市況】円下落、対ドル145円に接近-S&P500種3日ぶりの下げ - Bloomberg

原油、69.55

10年債、3.7810

ドル円、144.6740

Bitcoin、63,172

円は144円台後半と3週間ぶり安値圏、米金利高と日銀利上げ観測後退 - Bloomberg

8月 新築住宅販売件数、71.6万件(予想69.5万件)

同[前月比]、-4.7%(-6.3%)

米新築住宅販売、8月は4.7%減少-買い手はローン金利の低下待ち - Bloomberg

販売は減少したものの、住宅市場のセンチメントは上向いている。米利下げ継続への期待から、住宅ローン金利は2年ぶりの水準に低下している。

住宅建設業者は8月に在庫販売で顕著な進展を見せたものの、住宅在庫はなお46万7000戸と高水準にあり、グレートリセッション(2008年の金融危機をきっかけとする景気後退)後の最多に近い。

■クーグラー;

クーグラーFRB理事、追加利下げが適切-予想通りインフレ鈍化なら - Bloomberg

■中国で”現金”給付?デジタルだったりして;

中国、極貧層に現金給付実施へ-金融緩和に続き異例の家計直接支援 - Bloomberg

支給額は不明だが、これほどの直前に打ち出された一度限りのバラマキ給付は、習近平国家主席が福利主義と呼ぶ措置を長らく避けてきた政府にとって、路線の変更であるように見受けられる。今回の措置の直前には、景気減速に歯止めをかけるための金利引き下げや金融緩和が発表されていた。

米国、イスラエルとヒズボラの戦闘停止に向け調停に動く-英仏も協力 - Bloomberg

■Micron決算;

マイクロン株急伸、強気の業績見通し公表-AI機器の需要好調 - Bloomberg

発表文によると、9-11月(第1四半期)の売上高は87億ドル(約1兆2600億円)前後になる見通し。1株利益は一部項目を除いたベースで約1.74ドルを見込む。アナリスト予想平均は、売上高が83億2000万ドル、1株利益は1.52ドルだった。

時間外+14.49%

■SAPがSIerと共謀して価格操作?

米当局がSAPなどテクノロジー企業を調査、価格操作の疑い - Bloomberg

ボルティモアで提出された連邦裁判所の記録によると、司法省の弁護士は少なくとも2022年以降、SAPが米軍およびその他の政府機関への販売価格を操作するためキャラソフトと共謀したかどうかを調べている。

キャラソフトは政府向けSIer Carahsoft Technologyのことのようです。非公開。

■Metaが開発者会議「Meta Connect 2024」開催。Meta AI、廉価版VRヘッドセット等を発表;

ザックの手により召喚されたMeta Quest 3S。お値段4万8400円から | ギズモード・ジャパン

+0.88%

■〆は弱気派(?)Stifel バリー・バニスター;

ー次のゲストは第4四半期にS&P500が5千台前半にまで修正される、10%程度の下落があると予想しているバリー・バニスターです。

誰もが年末に向けて株は良いと言っているのに、どうしてあなたはそう思わないのですか?

・多くの熱狂があるのは間違いない。多くの経済指標、例えばカンファレンスボードによる調査における現在の状況と将来の状況の差や、雇用統計における職が潤沢にあると答えた人と職を得るのが難しいと答えた人の差は下方向に向っている。単位労働コストはボトムアウトしている。これはインフレを上方向に向わせる。これらを全て合わせて考えると、特に労働市場において経済は減速しているが、市場には多くの楽観があり、高価になっている。間違いなく第3四半期終わり、第4四半期には注意(caution)が必要だ。

ー労働市場は弱くなっているが、労働コストは粘着的で、FEDの利下げを制限してしまうということか?

・そうだ。2025年12月FFレート先物は3%を下回っている。経済減速無しに3%以下を正当化するのは難しい。もし経済減速しなければ、制限された資源を活用し続けることになり、最終的にノー・ランディングのシナリオとなる。そのとき金利は劇的に下がるべきではない。2024年にFEDがハト化する見立てに問題はないが、人々は2025年にS&Pが+31%になると織込み始めており、私には全てが泡立っていると感じる。

ーあなたは「S&P500のPE ratioが3世代の中で最高。グロース株と割安株の比率が最高。それは常にリセッションと弱気相場に先立つものだ」と書いている。

・我々はグロース株と割安株の比率(growth vs value)に注目している。配当を含んだグロース株のインデックスを割安株のそれで割ったものだ。過去10年間、グロース株の[ポートフォリオ]マネージャは割安株のマネージャを7%上まり続けたことになる。CAGR7%なので、10年間では100%となる。あなたが過去10年、20年間割安株のポートフォリオマネージャをやっていたとしたら、悲惨なものだ。しかしながら、金融危機後の底である2009年から今までをみると、growth vs valueは1999年終盤か2000年に匹敵する。私はその場にいたし、あなたもそこにいたが、このビジネスをやっている多くの人は当時を経験していない。我々は強気相場が長く続くのを知っているし、実際レーガン時代から1999年/2000年まで長期間強気相場が続いた。しかし木は空より高く育たない。我々はバリュエーションを見ているし、定性的に見ているのだが、それらは市場がとても高価だと示している。

ー今後10年、20年、株のリターンが下がると思いますか?そのように主張する人がいるが、実際それは起きていない。今回は違うと思いますか?

・私はこの仕事をして40年近くになる。少し歳をとりすぎて退屈になってきたかも知れない。我々が言っているのは、今後10年間、すなわち2035年まで、年6%のリターンになる。それは株のリスクプレミアムなどから算出したものだ。説明すると長くなってしまうので、簡単に言うと、現在20台半ばであるPERがtrailing earningsを基にして18倍に下がる。企業利益は2倍を優に超える。過去数十年間、10年毎に2倍になっており、次の10年がそうならない理由は無い。企業利益が2倍で、PERを引き下げると、配当を再投資したとして年率6%のリターンとなる。株価だけだと4%くらいだ。それでは多くのベイビー・ブーマー世代、その次の世代の引退計画には適さない。投資がより難しくなるということだ。

ーそうなるでしょうか。マルチプルは今のままで大丈夫かも知れない。市場はグローバル化するし、AIがある。マルチプルが拡大するとは言わないが、今のままで行くかもしれないのでは?

・AIは、これは仮説でしかないが、革新的(revolutoinary)というより進化的(evolutionary)だと思う。Intenet上にあるデータをよりうまく使えるという事だ。Internetは革命的だった。光回線、電信は革新的だった。AIはハイプである。それが巨額の現金と利益を生む独占をもたらすとはならないだろう。別の言葉を使うと、AIのポジションを取るというのは、多分Metaのようなソーシャルメディアの独占のためというより、より良い社会を信じるからだろう。汎用的なAI技術は興味深いが、私には革新的には思えない。

まとめると・・・、

・FFレート先物は今後1年以内のリセッションを示している。株のPERは高すぎる。割安株に対してグロース株が高過ぎる。これらは株バブルを示しており、短期的には株は修正→弱気相場入りするだろう。

・長期的に見れば、今後10年間で、企業利益は(これまでと同様)2倍となるが、PERは18倍に下がる※と予想。よって、株のリターンは配当再投資しても6%。株価だけなら4%程度。

・AIはIntenetのように革新的ではなく、進化的なものだ。ソーシャルメディアにおけるMetaのような独占企業が現れて巨額の利益を得るというより、社会全体が恩恵を受ける。

だ、そうです。

※:PERが下がる理由が説明されていませんが、「株のリスクプレミアムの話をすると長くなる」と言っているので、多分「財政赤字増大→長期債利回り上昇(例えば、10年債利回りが5%になる)、すなわち(ほぼリスクゼロの)国債のリターンが上昇→(平均すると年+8%と言われている)株のリターンが相対的に低く見える→株が買われなくなる」と言っているのでしょう。多分。

その一方で、流動性が資産価格を押し上げると言っている人達もいる。「次にリセッションが起きれば、政府はこれまで以上のバラマキをする。それが新たなplay bookだ」とも言われている。バラマキ=流動性なので、コロナ後に起きたように株価は上がるはず(インフレも進む)。そうなれば国債の魅力は薄れる。

さて、どちらに転ぶでしょう?

ーー

ランキングサイトに登録しています。いつもポチっとして下さり、ありがとうございますm(__)m